(吉隆坡19日讯)民主行动党国会议员揭露,部分政府医院近期因资金不足而被迫暂停一些医疗化验及检验服务,更可能隨时面对药物短缺的问题。

古来国会议员张念群今日在国会走廊召开新闻发布会指出,卫生部在2016年財政预算案中遭削减2亿8000万令吉后,一些医院因缺乏资金购买化学药剂被迫暂停一些化验服务,导致病患必须等候多时才能够取得化验结果。

其中,巴生中央医的院病理部已于9月6日发出通告,因为缺乏资金以购买所需的化学试剂,院方被迫暂停病理研究室。

此外,一名前列腺癌症患者在峇株巴辖苏丹娜诺拉依斯迈医院验血后,却被告知因缺乏拨款而必须把血液样本送往新山医院,导致检验结果须多花数天的时间。

她继指,士拉央医院在9月杪也因缺乏化学试剂,而无法进行肌酐(creatinine)血液测试;一些诊所也暂停为孕妇检验B型肝炎。

未顾及人民福祉

张念群质疑,卫生部拨款遭到削减,首相署的拨款却从192亿令吉增加至203亿令吉,「首相署属下到底有什么计划,比拯救生命更重要?」

另一方面,金宝国会议员许崇信也在尔后指出,政府医院一直面对资金短缺的困境,政府在今年削减拨款更是导致情况恶化。「有关10%的削减对卫生部造成更大衝击,毕竟病人年增百万人,但拨款不增反减。」

他说,在实行消费税前,就已可预测医药方面的价格会相应涨价,这间接导致更多人前往政府医院就医。

「上原油价格下滑,已导致经济严受到重创,尤其是是私营企业,很多国民都无法承担私人医院昂贵的医药费,转向政府医院求医。」

他也批评政府只顾著將消费税所得税收用以偿还国债防止大马破產,未顾及人民的福祉。

「人民无法从消费税获益,连最基本的体检及药物补给品,政府都无法给予足够的供应。」

Sunday, 23 October 2016

政府医院看病付全费计划 卫生部:不代表医院私营化

(吉隆坡21日讯)卫生部总监拿督诺希山阿都拉强调,卫生部落实「全付费病人服务」(FPP)是为了留住政府医院的专科医生,不代表政府私营化政府医院。

他指出,卫生部于2007年开始落实全付费病人服务以留住政府医院的专科医生,降低他们转至私人医院服务的机率。

他坦言,政府医院因专科医生短缺,而导致所提供的专科服务及附属专科服务受到影响。

网传政府医院看病將被徵收全费。

网传政府医院看病將被徵收全费。

诺希山昨晚发表声明指出,全付费病人服务是要为有能力支付全额医疗费的人民提供更多选择,让他们能够在特定的政府医院获得专科医生的治疗。

「也有一些病人是从私人医院转进政府医院,因为相关的政府医院拥有额外的特定专科医生,他们可以选择全付费病人计划,无需政府的津贴。」

他说,全付费病人计划的优点包括病人可选择为他们提供治疗的专科医生、可优先获得专科医生的掛诊看病以及入住高级或一级病房。

他强调,政府医院会依据资源、专科医生以及设备来提供全付费病人服务,登记成为全付费病人者必须在不接受政府津贴的情况下支付全额费用,在指定的政府医院接受专科医生的医疗服务。

诺希山指出,政府通过全付费病人服务所取得的收入,部分將支付给在已登记这项服务的专科医生,病人是依据2007年全付费病人收费法令来支付医疗收费。

「政府医院將继续现有的政府津贴医疗服务,同时也会通过卫生部所落实的各种转型计划获得加强。」

诺希山指出,人民在接受这些获得政府津贴的医疗服务时,確实得依据医疗级別及设备,支付相当低的款额,因为这些服务继续获得政府所津贴。

他强调,卫生部將继续致力于为民眾提供高质量的医疗服务,同时也相信政府医院的专科医生能够在不影响其他病人的情况下,继续为人民提供最佳的医疗服务。

「我们希望这项计划能够鼓励专科医生继续留在政府医院,提供最优秀的服务。」

他指出,卫生部于2007年开始落实全付费病人服务以留住政府医院的专科医生,降低他们转至私人医院服务的机率。

他坦言,政府医院因专科医生短缺,而导致所提供的专科服务及附属专科服务受到影响。

网传政府医院看病將被徵收全费。

网传政府医院看病將被徵收全费。

诺希山昨晚发表声明指出,全付费病人服务是要为有能力支付全额医疗费的人民提供更多选择,让他们能够在特定的政府医院获得专科医生的治疗。

「也有一些病人是从私人医院转进政府医院,因为相关的政府医院拥有额外的特定专科医生,他们可以选择全付费病人计划,无需政府的津贴。」

他说,全付费病人计划的优点包括病人可选择为他们提供治疗的专科医生、可优先获得专科医生的掛诊看病以及入住高级或一级病房。

他强调,政府医院会依据资源、专科医生以及设备来提供全付费病人服务,登记成为全付费病人者必须在不接受政府津贴的情况下支付全额费用,在指定的政府医院接受专科医生的医疗服务。

诺希山指出,政府通过全付费病人服务所取得的收入,部分將支付给在已登记这项服务的专科医生,病人是依据2007年全付费病人收费法令来支付医疗收费。

「政府医院將继续现有的政府津贴医疗服务,同时也会通过卫生部所落实的各种转型计划获得加强。」

诺希山指出,人民在接受这些获得政府津贴的医疗服务时,確实得依据医疗级別及设备,支付相当低的款额,因为这些服务继续获得政府所津贴。

他强调,卫生部將继续致力于为民眾提供高质量的医疗服务,同时也相信政府医院的专科医生能够在不影响其他病人的情况下,继续为人民提供最佳的医疗服务。

「我们希望这项计划能够鼓励专科医生继续留在政府医院,提供最优秀的服务。」

Monday, 25 July 2016

拍X光片、CT和磁共振(MRI)检查有什么区别

|

| X光片 |

|

| CT检查 |

|

| MRI检查 |

|

| MRI检查 |

随着医学科学的进步,形形色色的仪器为临床提供了先进的诊疗方法,如何选择一种安全、准确、方便、价廉的检查方法不但是一个“大医仁爱”“悬壶济世”的医生之责,也是所有病人所祈求的,医生要提高所检查项目透明度,让病人获得知情权十分重要。

X光片、CT、核磁共振在临床上是医学影像检查的几种常用的方法,成像原理各不相同,经常碰到一些患者咨询这三者的优劣,有的以为越贵越好,要求做CT来替代普通X光片检查或者要求用磁共振代替CT检查,认为磁共振比CT清楚,CT比X光检清楚,这从医学的观点看有一定的片面性,这三种检查手段各有所长,对各种所检查的疾病各有所侧重,何况核磁共振价格不菲!下面谈谈这些检查的目的和适应症。

1、X光检查是传统的影像学检查手段,它是应用较早、最普遍,价格也相对便宜。主要用于一些疾病的初步检查,便于发现较明显病变的组织和结构,是疾病初筛的首选检查方式。对于有移位骨折、有骨质改变的骨病、关节部位骨性病变、不透光异物存留、心肺器质性疾病、消化系统梗阻等疾病有很好的诊断价值。另外,X光片还能拍摄动力位相,能发现患者在改变体位时才感觉到不适的疾病,尤其是动力位片检查。X光检查费用低廉,射线投照量小,适合绝大多数患者的常规检查。机子是高压电激发出X射线,但射线量很小,除孕妇外对身体没什么影响,不用担心。

2、 CT检查目前发展得很快,CT机扫描部分主要由X线管和不同数目的控测器组成,用来收集信息。X线束对所选择的层面进行扫描,其强度因和不同密度的组织相互作用而产生相应的吸收和衰减。探测器将收集到X线信号转变为电信号,经模/数转换器(A/D converter)转换成数字,输入计算机储存和处理,从而得到该层面各单位容积的CT值(CT number),并排列成数字矩阵(Digital matrix)。数字矩阵经数/模(D/A)转换器在监视器上转为图像,即为该层的横断图像,它高分辨率、结构细节显示清楚等,但其缺点就是空间分辨率不高,不如X光片,且价格也较贵。但在显示横断面方面明显优于X光片,尤其是对密度高的组织显像清晰,对于测量骨性结构之间的距离精确度高。CTA能清晰的显示血管走向及血管病变,对肿瘤的检查灵敏度明显高于普通X光片。而且,多排螺旋CT能进行三维成像,有助于立体显示组织和器官病变。但是,CT扫描限于技术员的专业水平不同及扫描层面间隔限制,不能整体的阅读检查部位的信息,导致有一定的漏诊率。另外,CT拍摄动力位相极少运用于临床工作中,而且CT对软组织显像清晰度和分辨率不高。

3、磁共振(MRI)检查现代发展的也很迅速,核磁共振现象来源于原子核的自旋角动量在外加磁场作用下的进动。根据物理学原理当外加射频场的频率与原子核自旋进动的频率相同的时候,射频场的能量才能够有效地被原子核吸收,为能级跃迁提供助力。因此某种特定的原子核,在给定的外加磁场中,只吸收某一特定频率射频场提供的能量,这样就形成了一个核磁共振信号。它主要的优势是可以在三维空间任意平面上成像,可以从不同的角度观察被检部位的病变情况,但它与CT片一样,空间分辨率也不高(三者中最差),价格也贵,另外,在身上带有磁性或金属物质的病人无法做磁共振。

磁共振与X光和CT检查最大的不同在于没有X线辐射,对机体的损害很小。其主要用于发现软组织疾病,在骨科主要用于发现椎间盘病变、脊髓病变、半月板病变、炎性病变和出血性病变等。通过不同的处理技术能早期发现松质骨骨折如椎体骨折、骨盆骨折;早期发现炎性疾病如股骨头无菌性坏死、骨结核、骨肿瘤等。MRA对血管方面的疾病灵敏度高;每个部位检查时间较长;体内有非钛质金属患者无法进行磁共振检查;对骨组织的显像精确度不如CT;动态MRI费用是动态X光片的数十倍。

综上所述,根据不同情况(病人身体、疾病、经济等),考虑拍X光片、做CT或者磁共振。一般对不太明白病因的患者,最好先做X光平片,看看有没有异常;如果未发现明显异常或者发现异常而又不太清楚,在考虑进一步检查,腰椎的疾患,一般就是普通的骨科问题,如脊柱外科,诊断脊柱骨折、脊柱滑脱、脊柱畸形、脊柱失稳等疾病首选X光片就会解决!如果不能满足临床检查需要,最好听取专科医生的建议采用合乎病情的检查手段。

在诊断椎间盘病变尤其是颈椎病,以及脊髓形态、脊髓畸形、脊柱肿瘤、脊柱结核等疾病检查时首选MRI。对于脊柱骨折、椎管病变、关节突关节病变诊断中,CT检查有着不可替代的优势。总之,三者是不可相互替代,不是越贵的检查越能发现问题,就诊时最好了解一些检查项目的知识,以便能尽早、准确的发现问题。

Sunday, 5 June 2016

Thursday, 2 June 2016

遗嘱法律之遗产的种类

Monday, 9 May 2016

15种提领EPF公积金存款的理由

大家都知道公积金第二户口的存款是可以提领出来做为购买房子、缴付医药费、教育经费等用途。可是你知道吗?除了以上提到的几种,其实公积金第二户口还有其他鲜为人知的用途,公积金会员一共有15种理由可以提领户口中的存款。

提领存款情况 / Types Of Withdrawals

1. 50岁提款 / Age 50 Years Withdrawal 当会员年龄达到50岁时,会员被允许提领部分 / 全部公积金第二户口的存款以规划退休计划。每个会员一生人只能申请1次。

所需文件:

b. 申请表格(KWSP9B (AHL) Application Form)

c. 汇款银行Passbook或Statement证明

2. 55岁提款 / Age 55 Years Withdrawal 当会员年龄满55岁时,会员被允许提领部分或全部公积金存款。

所需文件:

a. 身份证副本

b. 申请表格(KWSP9B (AHL) Application Form)

c. 汇款银行Passbook或Statement证明

所需文件:

a. 身份证副本

b. 申请表格(KWSP9C (AHL) (D5) Withdrawal Form)

c. 汇款银行Passbook或Statement证明

4. 丧失工作能力提款 / Incapacitation Withdrawal 当会员因身体健康问题而无法工作时,会员获准提领公积金户口存款。

所需文件:

a. 身份证副本

c. 汇款银行Passbook或Statement证明

5. 移民提款 / Leaving Country Withdrawal 当大马籍的公积金会员放弃大马公民权时,他将可以申请提领公积金存款。

所需文件:

a. 身份证副本

b. 申请表格(KWSP9K (AHL) Withdrawal Form.)

c. 汇款银行Passbook或Statement证明

d. 护照影印本

e. 放弃公民权的相关证明文件

f. 工作结束 / 终止证明文件

6. 教育经费提款 / Education Withdrawal 当会员选择再进修或深造时,可以申请提领公积金存款。

所需文件:

b. 申请表格(KWSP 9H (AHL) - Application form)

c. 汇款银行Passbook或Statement证明

7. 可领退休金提款 / Pensionable Employees Withdrawal And Optional Retirement Withdrawal 公务员所参与的退休计划。

所需文件:

a. 身份证副本

b. 申请表格(KWSP9J (AHL) - Application form)

c. 汇款银行Passbook或Statement证明

8. 投资提款/ Members' Savings Investment Withdrawal 会员可使用公积金存款做为投资用途,不过投资对象必须是受公积金局承认的机构。

所需文件:

a. 身份证副本

sponsored links

c. 汇款银行Passbook或Statement证明

9. 支付买房头期提款 / Withdrawal to Purchase / Build a House 会员可申请提领公积金第2户口的存款做为买房用途,不过必须是购买第一间房子。

所需文件:

a. 身份证副本

b. 申请表格(BorangPengeluaran KWSP 9C (AHL) (D5))

c. 汇款银行Passbook或Statement证明

10. 存款达100万时提款 / Withdrawal Of Savings Of More Than RM1 Million 当存款达到100万时,会员可提领部分存款。

所需文件:

a. 身份证副本

b. 申请表格(KWSP9B (AHL) - Application form)

c. 汇款银行Passbook或Statement证明

11. 房屋供期提款Housing Loan Monthly Installment Withdrawal 会员可提领公积金存款做为每月房子贷款的分期付款。

所需文件:

a. 身份证副本

b. 申请表格(KWSP9P (AHL) - Application form)

c. 汇款银行Passbook或Statement证明

12. 死亡提款 / Death Withdrawal 当公积金会员已经去世,家人可以申请提出死者的公积金存款。

所需文件:

a. 身份证副本

b. 申请表格(KWSP9KM (AHL) - Application form)

c. 汇款银行Passbook或Statement证明 d. 死者死亡证书

13. 房屋装修 / 可选择性提款 / Flexible Housing Withdrawal 当会员需要资金用作房子维修时,会员被允许提领公积金存款。

所需文件: a. 身份证副本

b. 申请表格(FormKWSP 9C(AHL))

c. 汇款银行Passbook或Statement证明

14. 医药提款 / Health Withdrawal 公积金局允许会员提领存款做为缴付医药费用途。

所需文件:

a. 身份证副本

b. 申请表格(KWSP9D (AHL) - Application form)

c. 汇款银行Passbook或Statement证明

15. 朝圣提款 / Hajj Withdrawal 更详细的公积金存款提领详情,请浏览公积金局官网http://www.kwsp.gov.my/portal/en/member/member-responsibility/withdrawal/types-of-withdrawals 。

Sunday, 8 May 2016

Saturday, 7 May 2016

疾病死亡率之冠 心脏病年增4万例

(吉隆坡6日讯)生活及饮食习惯,造成新增心脏病大增,卫生部估计每年新案例增加4万宗。 卫生部药物发展部主任拿督阿兹曼医生透露,当中的10到15%或4000名至5000名病患需要动手术,他们若选择在政府医院治疗,手术排期约半年至1年。

他也提到另有约1000至2000多人还在动手术等候名单中,当中有小孩及老人。 阿兹曼今日为大马心胸外科协会第17届常年科学会议主持开幕仪式后在记者会上说,心脏病登上我国疾病死亡率之冠,主要是现今的生活及饮食习惯导致。

大鱼大肉烟民夜猫子属高风险群 你是心脏病高风险群吗? 阿兹曼说,如果大鱼大肉,少吃蔬菜,又缺乏运动,你就得小心健康了。 此外,烟民及夜猫子也是患上心脏血管病的高风险群。 “若我们缺乏运动、缺乏休息及睡眠,再加上饮食不均衡、工作压力,血压高及糖尿病就会随时找上门,而这些最后将引发心血管病。” 他透露,国家独立初期,人民关心水质干净、空气及食物有否受污染,而现今情况大逆转,环顾四周可看到快餐厅,甚至还有24小时经营的快餐。

“在现今通讯发达的年代,只要手机在手,你甚至不用出门就有食物送上门……在这种情况下,你又怎样有运动到呢? 这也是我们极度忧心的情况。” 须与各造合作提高人民觉醒 阿兹曼指出,卫生部在提高人民对预防心脏血管病的觉醒运动中,无法单一行动,所以,需要与各协会等密切合作。 “我们除了与各协会,也与学术机构及国家心脏中心等合作,提高国民的觉醒。” 他认为,今天的学术会议也是一个平台,让医学界人士一起合作,建立网络等。 阿兹曼也提到大马心胸外科协会设立的心脏血管病的资料库(NCTSD),搜集卫生部属下的心脏单位、大学附属医院及国家心脏中心的病人资料等,将有助该部更了解及掌握心脏血管病的情况及数据。

卫生部长拿督S.苏巴马念医生原受邀主持开幕仪式,不过,公务在身而未克出席;这场为期3天的活动吸引逾300名来自国内外的医学专家、护士等参与。 在场者计有国家心脏中心总执行长拿督阿兹哈里雅谷、大马心胸外科协会主席韩丹勒曼医生、常年科学会议筹委会主席艾威尤努斯医生、爱丁堡皇家外学学院代表迪莫帝医生、卫生部心脏血管病国家培训组主任拿督韩沙医生等。

他也提到另有约1000至2000多人还在动手术等候名单中,当中有小孩及老人。 阿兹曼今日为大马心胸外科协会第17届常年科学会议主持开幕仪式后在记者会上说,心脏病登上我国疾病死亡率之冠,主要是现今的生活及饮食习惯导致。

大鱼大肉烟民夜猫子属高风险群 你是心脏病高风险群吗? 阿兹曼说,如果大鱼大肉,少吃蔬菜,又缺乏运动,你就得小心健康了。 此外,烟民及夜猫子也是患上心脏血管病的高风险群。 “若我们缺乏运动、缺乏休息及睡眠,再加上饮食不均衡、工作压力,血压高及糖尿病就会随时找上门,而这些最后将引发心血管病。” 他透露,国家独立初期,人民关心水质干净、空气及食物有否受污染,而现今情况大逆转,环顾四周可看到快餐厅,甚至还有24小时经营的快餐。

“在现今通讯发达的年代,只要手机在手,你甚至不用出门就有食物送上门……在这种情况下,你又怎样有运动到呢? 这也是我们极度忧心的情况。” 须与各造合作提高人民觉醒 阿兹曼指出,卫生部在提高人民对预防心脏血管病的觉醒运动中,无法单一行动,所以,需要与各协会等密切合作。 “我们除了与各协会,也与学术机构及国家心脏中心等合作,提高国民的觉醒。” 他认为,今天的学术会议也是一个平台,让医学界人士一起合作,建立网络等。 阿兹曼也提到大马心胸外科协会设立的心脏血管病的资料库(NCTSD),搜集卫生部属下的心脏单位、大学附属医院及国家心脏中心的病人资料等,将有助该部更了解及掌握心脏血管病的情况及数据。

卫生部长拿督S.苏巴马念医生原受邀主持开幕仪式,不过,公务在身而未克出席;这场为期3天的活动吸引逾300名来自国内外的医学专家、护士等参与。 在场者计有国家心脏中心总执行长拿督阿兹哈里雅谷、大马心胸外科协会主席韩丹勒曼医生、常年科学会议筹委会主席艾威尤努斯医生、爱丁堡皇家外学学院代表迪莫帝医生、卫生部心脏血管病国家培训组主任拿督韩沙医生等。

Friday, 6 May 2016

大马的私人医院 生一个孩子要花多少钱?

妈妈和准妈妈们之间的谈话,最常说的就是「生孩子的费用」。如果选择私人医院的话,费用当然不便宜。

而且,它完全取决于:

- 你选择哪一间医院

- 哪一位妇科医生(不同的医生来自同一间医院也有时候差别很大)

- 哪一种病房

- 哪一种止痛药(无痛分娩/杜冷丁),有没有打催生剂

- 自然分娩或剖腹分娩

- 其他的医疗条件

- 住院多少天

总体上来说,自然分娩的预料费用介于RM3,000至RM7,000,而剖腹分娩是RM6,000至RM12,000。如果是在政府医院生产的话,费用只是介于RM60至RM1,200,取决于你是否选择 FPP(Full Paying Patient)方案。那到底在吉隆坡,雪兰莪及布城的生一个小孩的费用是多少呢?

新妈妈提供了关于在吉隆坡,雪兰莪州和布城最大型的医院(私人和政府)的费用。这些数字完全是真实的,并且还是最新的,从2015年至2016年。

▼注:下图所示数字是包括妈妈和宝宝的总费用

Kuala Lumpur 吉隆坡

Pantai Hospital Kuala Lumpur (Bangsar)

- 自然分娩

- 无药:1.5天(单人间) – RM5,000

- 无痛分娩:3天2夜(单人间) – RM7,500

- 无痛分娩:4天3夜(双人间) – RM9,000

- 剖腹分娩

- 3天2夜(单人间) – RM14,300

- 加双侧输卵管结扎,3天2夜(单人间) – RM11,600

- 紧急剖腹分娩

- 氧气输送及无痛分娩,5天4夜(单人间),宝宝光线治疗3天 – RM17,000

Prince Court Medical Centre

- 自然分娩

- 无药,3天2夜(单人间) – RM9,000

- 无药,2天1夜(单人间) – RM7,000

- 无痛分娩,宝宝包皮环切割,宝宝光线治疗,5天4夜 – RM18,000

- 剖腹分娩

- 4天3夜(单人间) – RM12,000

- 4天3夜 – RM12,900

Gleneagles Kuala Lumpur

- 自然分娩

- 无药,2天1夜(豪华套房) – RM6,500

- 紧急剖腹分娩

- 无痛分娩,3天2夜(单人间) – RM16,000

KPJ Ampang Puteri Specialist Hospital

- 自然分娩

- 3天2夜(单人间) – RM4,000

- 人工引产,杜冷丁,真空吸出分娩,3天2夜(单人间) – RM6,000

Columbia Asia (Setapak)

- 自然分娩

- 催产剂,杜冷丁,3天2夜 – RM3,000 +

Hospital Pakar Al-Islam

- 剖腹分娩

- 无痛分娩,3天2夜(单人间) – RM6,500

(参考网站)

Hospital Kuala Lumpur (HKL)

- 自然分娩

- 无药,2天1夜 – RM60 +

(参考网站)

UKM Medical Centre

- 自然分娩 — RM240

(参考网站)

- 剖腹分娩

- 4天3夜 – RM1,800

- 紧急剖腹分娩(私家房)

- 催产剂,无痛分娩,氧气输送,全身麻醉(GA),用血管钳,3天2夜(单套房间) – RM8,200

Universiti Malaya Medical Centre (UMMC)

- 自然分娩

- 安桃樂,2天1夜(4床房) – RM500 +

Hospital Ampang

- 紧急剖腹分娩

- 5天4夜(第3级病房),宝宝在新生儿重症监护室2天 – RM190

Selangor 雪兰莪

Sunway Medical Centre

- 自然分娩

- 无药,1天(单人间) – RM5700

- 无药,2天一夜(单人间) – RM6,900

- 剖腹分娩

- 4天3夜(豪华单人间) – RM13,000

- 紧急剖腹分娩

- 3天2夜(单人间) – RM12,000

Subang Jaya Medical Centre

- 自然分娩

- 无痛分娩,宝宝包皮环切割,3天2夜(单人间) – RM7,000

- 无痛分娩,3天2夜(单人间豪华房) – RM7,900

- 无药,2天1夜(单人间) – RM7,500(周末生产)

- 注:周末/公众假期比平日更贵。

- 剖腹分娩 — RM11,000

Tropicana Medical Centre

- 自然分娩

- 无药,2天1夜(单人间) – RM3,900

- 催产剂,无痛分娩,2天1夜(单人间) – RM8,000

KPJ Damansara Specialist Hospital

- 自然分娩

- 无痛分娩,3天2夜(双人间) – RM6,000

Columbia Asia (Puchong)

- 自然分娩

- 无药,1夜(双人间) – RM3,000

- 紧急剖腹分娩

- 3天2夜(单人间) – RM9,500

Columbia Asia (Bukit Rimau)

- 自然分娩

- 无药,2天1夜(双人间) – RM3,500

Columbia Asia (Balakong)

- 自然分娩

- 无药,2天1夜(双人间) – RM4,000

- 剖腹分娩

- 3天2夜(单人间) – RM8,000

Assunta Hospital

- 自然分娩

- 无药,3天2夜(单人间) – RM5,800

Darul Ehsan Medical Centre (DEMC Shah Alam)

- 自然分娩

- 无痛分娩,真空吸出分娩,2天1夜 – RM8,000

Hospital Selayang

- 自然分娩

- 3天2夜 – RM250 +

- 生产费

- Full Paying Patient (FPP) 费用

Hospital Sungai Buloh

- 剖腹分娩

- 4天3夜(第3级病房) – RM126

Putrajaya

Hospital Putrajaya

- 剖腹分娩

- 4天3夜 – RM1,200

- 紧急剖腹分娩

- 加双侧输卵管结扎,宝宝在新生儿重症监护病房10天,共住院24日 – RM3,800

- 正常分娩(FPP)

- 真空吸出分娩,4天3夜 – RM1,300

- Full Paying Patient (FPP) 费用

The post 大马的私人医院 生一个孩子要花多少钱?别被这数目吓死哦!(内附价钱列表)

Wednesday, 4 May 2016

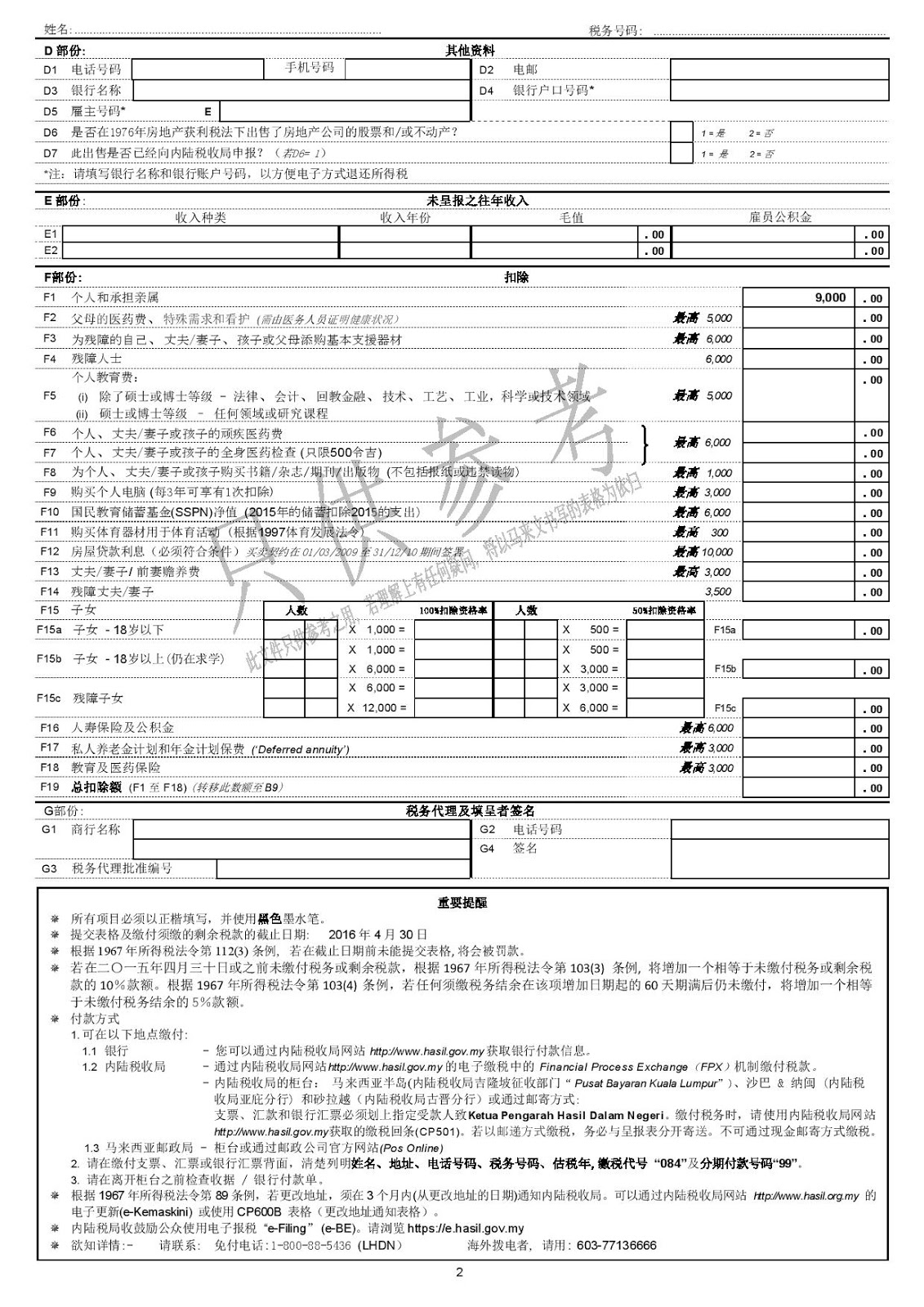

平日把钱花在这里,让你扣税更多

每年报税时,政府都提供几项特定的项目让民众可以减免或扣税。政府提供减免之际,也要求申领的纳税人保存相关证明文件,例如购买书籍、电脑、父母医药费等的收据。

但要注意的是,目前市场上很多收据是热敏打印收据(thermal receipt),这种收据会褪色,甚至不留一点字迹。政府将要求报税人保持相关的收据长达7年的时间,所以比较妥当的做法,是以扫描(scan)或拍照方式,存档归类保存这些收据。

在此为各位纳税人提供可扣税的7大可扣税选项,平日可以把钱花在这里,以便明年报税时,可以扣税,为你省下一笔个人所得税。

1. 照顾父母健康

照顾父母是我们身为儿女的责任,而纳税人所支付的特定父母医药费,是可获得减免的。政府在2015财政预算桉下宣布,纳税人可享有最高5000令吉的个人父母医药费,但不包括配偶父母的医疗费用。

根据税收局指南,纳税人得获得大马医药理事会(MMC)认证的医生发出证明,证明父母需要相关护理。

2.报读进修课程

知识是他人抢不走的个人资产,尤其在现代竞争激烈的环境下,自我提升将提高个人在职场的筹码。政府容许纳税人享有最高5000令吉的个人进修及教育费减免,范围包括修读受国内政府或部长承认的硕士或博士研究生就读的所有课程,以及法律、会计、伊斯兰金融、技术、职业技能、工业技术、科学或科技资讯课程。

3.去做医疗检查

纳税人将可享有最高5000令吉的个人、配偶或儿女的严重疾病开销,其中涵盖500令吉的医疗检查开销。纳税人不妨做个身体检查,防患未然,并买个安心。

4.买运动器材多健身

如果想拥有健康身心,又刚好打算买卖运动器材的你,可以趁机购器材。在购买1997年体育发展法令下列明的运动项目器材,纳税人可获得最高300令吉的扣税。这些运动用品,涵盖短期消耗品,如高尔夫球、羽毛球等。不过,可扣税的运动器材,不包括运动服装、泳装和鞋子。

5.多看书气质好

所谓:“书中自有黄金屋,书中自有颜如玉”。更何况,政府让纳税人为本人、配偶或孩子购买书籍、杂志、定期刊物,可获最高1000令吉扣税。根据税收局,这些读物可以是实体或电子刊物,但不包括报纸或禁止刊物。

为人父母的除了可趁机购买书籍给儿女,让孩子接触更多知识,也不妨为自己买些书籍,增广见闻自我提升,全家感受书香的气息,又可扣税。

6.存儿女教育费

政府将纳税人为儿女存入国民教育储蓄计划(SSPN)基金的淨金额,即存款扣除提款的顶限设在6000令吉,比2011税年的3000令吉高出1倍。首相拿督斯里纳吉在2013年财政预算桉中,宣佈把国民教育储蓄计划的淨存款减免额,从原本的3000令吉,提高到6000令吉;最新减免额将从2012税年至2017税年生效。家长们何不通过国民教育储蓄计划,从中扣税,也可为儿女教育规划,一箭双凋。

7.为退休金部署

纳税人为私人退休计划和保险递延年金(Deferred Annuity)缴纳的款额,两者合计可获最高3000令吉减免。有兴趣参与基金投资,并为日后退休规划的纳税人,可趁机向基金经理或理财规划师质询,以享有扣税。

注意:以上是根据2016年报税时可以扣税的事项,每年可以扣税的事项或将有所不同。

但要注意的是,目前市场上很多收据是热敏打印收据(thermal receipt),这种收据会褪色,甚至不留一点字迹。政府将要求报税人保持相关的收据长达7年的时间,所以比较妥当的做法,是以扫描(scan)或拍照方式,存档归类保存这些收据。

在此为各位纳税人提供可扣税的7大可扣税选项,平日可以把钱花在这里,以便明年报税时,可以扣税,为你省下一笔个人所得税。

1. 照顾父母健康

照顾父母是我们身为儿女的责任,而纳税人所支付的特定父母医药费,是可获得减免的。政府在2015财政预算桉下宣布,纳税人可享有最高5000令吉的个人父母医药费,但不包括配偶父母的医疗费用。

根据税收局指南,纳税人得获得大马医药理事会(MMC)认证的医生发出证明,证明父母需要相关护理。

2.报读进修课程

知识是他人抢不走的个人资产,尤其在现代竞争激烈的环境下,自我提升将提高个人在职场的筹码。政府容许纳税人享有最高5000令吉的个人进修及教育费减免,范围包括修读受国内政府或部长承认的硕士或博士研究生就读的所有课程,以及法律、会计、伊斯兰金融、技术、职业技能、工业技术、科学或科技资讯课程。

3.去做医疗检查

纳税人将可享有最高5000令吉的个人、配偶或儿女的严重疾病开销,其中涵盖500令吉的医疗检查开销。纳税人不妨做个身体检查,防患未然,并买个安心。

4.买运动器材多健身

如果想拥有健康身心,又刚好打算买卖运动器材的你,可以趁机购器材。在购买1997年体育发展法令下列明的运动项目器材,纳税人可获得最高300令吉的扣税。这些运动用品,涵盖短期消耗品,如高尔夫球、羽毛球等。不过,可扣税的运动器材,不包括运动服装、泳装和鞋子。

5.多看书气质好

所谓:“书中自有黄金屋,书中自有颜如玉”。更何况,政府让纳税人为本人、配偶或孩子购买书籍、杂志、定期刊物,可获最高1000令吉扣税。根据税收局,这些读物可以是实体或电子刊物,但不包括报纸或禁止刊物。

为人父母的除了可趁机购买书籍给儿女,让孩子接触更多知识,也不妨为自己买些书籍,增广见闻自我提升,全家感受书香的气息,又可扣税。

6.存儿女教育费

政府将纳税人为儿女存入国民教育储蓄计划(SSPN)基金的淨金额,即存款扣除提款的顶限设在6000令吉,比2011税年的3000令吉高出1倍。首相拿督斯里纳吉在2013年财政预算桉中,宣佈把国民教育储蓄计划的淨存款减免额,从原本的3000令吉,提高到6000令吉;最新减免额将从2012税年至2017税年生效。家长们何不通过国民教育储蓄计划,从中扣税,也可为儿女教育规划,一箭双凋。

7.为退休金部署

纳税人为私人退休计划和保险递延年金(Deferred Annuity)缴纳的款额,两者合计可获最高3000令吉减免。有兴趣参与基金投资,并为日后退休规划的纳税人,可趁机向基金经理或理财规划师质询,以享有扣税。

注意:以上是根据2016年报税时可以扣税的事项,每年可以扣税的事项或将有所不同。

联名购买房子的好处和坏处

马来西亚的房价日渐高涨,很多民众表示以一己之力无法负担高昂的房价,所以越来越多人使用联名申请购买房子。

可究竟使用联名来申请房屋贷款有什么好处或坏处呢 联合购买房子的好处:

1. 申请成功率比较高

- 联名一起来申请银行贷款,可以分散一些风险,所以金融机构一般都会给予比较宽松的考量,贷款由2个人来承担,拖欠的几率也相对比较低。

2. 可以购买更好的房子

-以联名的方式向银行贷款,可借贷的总额也更多,有了更大的资金为后盾,你就可以投资更高回报的房地产,例如地点更好、更大的房子。

3. 更多头期,降低利息

- 联名购买房子,可以各自申请各自的公积金第二户口存款来购买房子,而且2个人的资金也比较多,头期给的比较多,向银行借贷的金额减价,利息自然就减少。你得知道,银行房屋贷款一般采用复利的方法来计算利息,你每个月还的贷款有一大部分是用来还利息的。

联名购买房子的坏处:

联名购买房子,最怕的是遇到2人的关系有所变化,如夫妻离婚、兄弟姐妹撕破脸皮等等。

- 如果其中一人不准备继续供款,或没有能力偿还她的半份供款,另一人必须承担全部的房屋贷款,以避免產业遭银行拍卖。

- 万一其中一人陷入破產窘境,其名下的產业將受影响,连带影响联名者的產业持有权。

- 假如其中一人要脱售產业,另一人却不同意,將衍生外人无法协助的问题。

- 2人的信用评级将连接在一起。如其中一个人的信贷评级不好,银行将直接拒绝批准贷款。

联名购屋要注意的事项:

- 金融机构普遍仅仅接受父母与子女、配偶、兄弟、姐妹之间的亲属联名购买。至于朋友之间联名、或者情侣之间联名申请,有可能不被批准。

- 要联名购屋,尤其是非亲戚关系的,如男女朋友、朋友之间,最好在事先有协定,避免日后被迫面对以上的任何问题。

可究竟使用联名来申请房屋贷款有什么好处或坏处呢 联合购买房子的好处:

1. 申请成功率比较高

- 联名一起来申请银行贷款,可以分散一些风险,所以金融机构一般都会给予比较宽松的考量,贷款由2个人来承担,拖欠的几率也相对比较低。

2. 可以购买更好的房子

-以联名的方式向银行贷款,可借贷的总额也更多,有了更大的资金为后盾,你就可以投资更高回报的房地产,例如地点更好、更大的房子。

3. 更多头期,降低利息

- 联名购买房子,可以各自申请各自的公积金第二户口存款来购买房子,而且2个人的资金也比较多,头期给的比较多,向银行借贷的金额减价,利息自然就减少。你得知道,银行房屋贷款一般采用复利的方法来计算利息,你每个月还的贷款有一大部分是用来还利息的。

联名购买房子的坏处:

联名购买房子,最怕的是遇到2人的关系有所变化,如夫妻离婚、兄弟姐妹撕破脸皮等等。

- 如果其中一人不准备继续供款,或没有能力偿还她的半份供款,另一人必须承担全部的房屋贷款,以避免產业遭银行拍卖。

- 万一其中一人陷入破產窘境,其名下的產业將受影响,连带影响联名者的產业持有权。

- 假如其中一人要脱售產业,另一人却不同意,將衍生外人无法协助的问题。

- 2人的信用评级将连接在一起。如其中一个人的信贷评级不好,银行将直接拒绝批准贷款。

联名购屋要注意的事项:

- 金融机构普遍仅仅接受父母与子女、配偶、兄弟、姐妹之间的亲属联名购买。至于朋友之间联名、或者情侣之间联名申请,有可能不被批准。

- 要联名购屋,尤其是非亲戚关系的,如男女朋友、朋友之间,最好在事先有协定,避免日后被迫面对以上的任何问题。

立遗嘱 设信托 保障继承者

教育与医疗规划,是为人父母者,为孩子未来规划时,最重要及最常见的环节。

然而,许多父母也许已经忽略这个环节:遗产规划(Estate Planning)。

我有一名有遗产规划的客户,最小的孩子已成家立室,现年30出头的夫妇俩拥有两栋房子、两辆车、一盘小生意、一些银行存款、一些金饰及两名年幼的孩子。

虽然他们目前还算年轻,但也找我规划遗产,主要就是为了给两名年幼的孩子保障。

夫妻俩都深深了解到,若他们其中一人,尤其是身为一家经济支柱的丈夫,在孩子成年前发生不测,对整个家庭与孩子带来的风险。

从财务规划的观点而言,孩子还小的年轻夫妇都必须规划遗产。

在大马,当今有许多年轻夫妇联名购买房子,若夫妇俩都没立遗嘱,其中一人去世时,其遗产将依据1958年遗产分配法令(1997年修正)来分配。这项法令适用于大马半岛及东马的砂拉越州。

当任何人在没有遗嘱的情况下逝世,我们称之为无遗嘱死者(Intestate)。至于在沙巴,已逝者的遗产则会依据1960年遗产继承法令(Intestate Succession Ordinance Act1960)分配。

而回教徒则依据回教遗产分配法(Hukum Faraid)来分配遗产,称为无遗嘱遗产分配法(Rules of Intestacy)。

本文中,我会以适用于非回教徒的1958年遗产分配法令(1997年修正)作为根据,讲解非回教徒若没拥有恰当的遗产规划,所面对的后果。

在1958年遗产分配法令(1997年修正)下,若无遗嘱死者逝世,遗下配偶、父母(或爸妈其中一人)及孩子,那么,配偶及父母(或仍在世的父亲或母亲)将各获分配其遗产的半数,其余半数归其孩子所有。

【您的孩子】

找个身心财务健全的监护人

虽然在现实生活中,父母同时身亡是不太可能的事,但还是有可能会发生(例如交通意外)。

因此,我还是奉劝各位,如果您的孩子仍未达到21岁法定成年年龄,最好还是为他/他们规划。您应委任一名合法监护人,万一您在他们成年前即已发生不测逝世,由这名监护人照顾未成年孩子的生活起居。

受委的监护人必须在您逝世后,负责孩子的生活开销及教育费。若您未指定特定的监护人,那么,将由您的家人决定谁来照顾您的孩子,最终受委的孩子监护人,却可能并非您属意的那位。

您所委任的监护人,必须在身心及财务上都健全,有能力照顾与带大您的孩子,直到孩子21岁成年(回教徒18岁成年,非回教徒21岁成年)为止。

因此,由于年老体弱的关系,您的父母并不适合担任您孩子的监护人。有关监护人必须了解各种可能出现的后果,并完全同意身为监护人的各种角色与责任,包括财务上的责任。

另一个可行的做法是先问问自己,您在照顾自己孩子的当儿,是否愿意出任您姐妹的孩子监护人?身为监护人,您必须负责抚养及教育您姐妹的孩子,包括他们的生活费及教育费!

在您要求自己的姐妹,出任您孩子的监护人之前,您必须先自问上述问题。

小额保费换大额保障

为孩子设立信托,以保险融资(Insurance Funding for Trust Creation)。任何人接受成为孩子监护人的委任之前,最大的考量必然是财务责任,尤其是孩子们的教育费。

以上案例中,陈先生委任一名姐姐担任其孩子的监护人,但先决条件是,他须自行先为孩子准备一笔生活费及教育费,而他是透过买足保额充足的保险来进行,即万一他本身及其太太患上一种常见的疾病,保险公司理赔的保险金将支付予一名委托人(Trustee),作为孩子未来的生活费与教育费。

给监护人每月收入

该名信托人将给予监护人一笔“每月收入”,以支付孩子的生活费及教育费。投保是为孩子信托创造一笔金钱的最廉宜方法。您只需付出小额的保费,即可换得大额的保障。

这里有个简单范例,若设立一项信托的目的,是因为担心万一年轻的父母患上其中一种常见的疾病(但孩子不能是一名特殊儿童),孩子的生活费及教育费没有着落,那么,购买个人意外保险将是创造这类信托基金的最佳及最廉宜方法。

您只需每年支付少于1000令吉的保费,即可换得一笔百万令吉保额的保障。

设信托基金 寿险最廉宜最有效

不同的保单应对不同的目的。若您为孩子设立信托的目的,在于其特别的需求,那么个人意外保险将不是解决方案,尤其是您的孩子是特殊儿童。

对于有特别需求的孩子,父母们或可探讨一项特别信托基金,在父母双亡后,有一笔基金照料孩子的生活。在这方面,设立这类基金的方法有两个。您可选择在世期间设立在世信托(Living Trust)或遗嘱信托(testamentary trust)。

大部分拥有特殊孩童的父母,较不注重在孩子还在世时,为他们准备一项基金来应付他们的特别需求,反之,父母们只关注两人双亡后,孩子可能面对的情况。

至于遗嘱信托,只能通过生前缮写遗嘱进行。您必须在这分遗嘱中委任一名信托人,而针对为特别需求孩童而设的信托,委任机构信托人会比个人来的好。

信托中的资金可从死者(孩子父母或其中一人)的遗产或直接从保险公司理赔的保险金所得。

人寿保险是设立信托基金的最廉宜及最有效方法。一旦父母逝世,保险公司理赔的保险金将直接付给信托,无需经过取得遗产认证书(Grant of Probate)费时耗力的繁琐程序。

保额少过百万不划算

现在的问题是:市面上的保险种类如此繁多,哪一种最适合?我的答案是:这取决于您最关注的是什么而定。如果您担心的是您万一发生不测身亡,那么,纯粹只保障死亡利益的终身人寿保险,将是最合适的保单,理论上,这是最廉宜的终身人寿保单,因为它只提供死亡利益。

但事实上这点却未必正确,因为不同的保险公司拥有不同的保险成本。换句话说,上述保单也许是某保险公司最廉宜的终身人寿保单,但却可能不是市场上最廉宜的保单。

许多人也忽略了一个事实,即在财务负担上,其中一名不幸罹患严重疾病或永久与完全残疾(Total and Permanent Disablity,简称TPD)。为了医病,您可能已耗费了一大笔金钱,但与此同时,您还不需为您特殊孩子的特别需求而烦。

因此,同时拥有死亡利益、严重疾病及永久与完全残疾保障的终身人寿保单,将是您减轻忧虑的选择。这类保单,您或须在仍在世期间持续缴付保费,而保险公司的赔偿金将直接支付予您,而您可动用这笔钱来设立一个在世信托(Living Trust)。

不论是在世信托或遗嘱信托,保额不宜少过100万令吉(因为不划算),而您若委任机构信托人担任孩子信托的信托人,必须缴付常年的管理费。

每个家庭的情况及顾虑都不尽相同,您必须经过一个恰当的资料搜集程序,并咨询财务规划师来给予恰当的建议,以鉴定最适合您家庭情况与顾虑的方法及产品,来设立您所需的信托基金。

【您的房子】

11人分配半间房子

问题就在于,若父母在分得已逝孩子的遗产分额后,也同样在未立遗嘱的情况下逝世,一旦发生这个情况,依据上述法令,这名父亲或母亲所分得的已逝孩子的四分一遗产分额,将分配予其受益人,即其仍在世的另一半、孩子,以及已逝孩子的配偶及孩子(即其媳妇或女婿及内孙或外孙)。

让我举以下例子:

A先生及A女士有2名孩子。A先生的父母现年60余岁,而A先生有两名兄弟(其中一名兄弟已逝世,遗下太太及3名孩子)及2名姐妹,而A女士则是本身家庭(外家)的独生女。

若A先生在未立遗嘱下逝世,屋子的拥有权将归谁?若A先生逝世2年后,其父亲也随即离世,谁又会是屋子的合法继承人?

上表所示,在A先生逝世后,其太太将获分配A先生在有关房子50%分额的四分一。A先生的孩子将获分配这50%的二分一,A先生的父母则获分配50%的四分一。

然而,如上述表二所示,到了遗产分配的第二阶段,A先生上述50%房子拥有权的分配情况就变得非常错综复杂了。

这是因为原本由A先生及A太太所联名拥有的房子,将变成11人合共持有,即:A太太、A先生的两名孩子、A先生仍在世的长辈(A先生的母亲)、A先生已逝兄弟的配偶及孩子、A先生仍在世的兄弟及两名姐妹,总共11人来分配A先生生前持有的屋子50%拥有权。

洋房险遭拍卖

“天啊!”,各位看到这里,相信第一个反应会是这样。但这绝非开玩笑!

我认识一名年轻有为的公司总经理,他与一名空中小姐结婚后,育有一名年幼的女儿,但不幸在结婚5年后,就在生前未立遗嘱的情况下逝世。

由于在这名总经理逝世一年后,其遗孀无力摊还高昂的房贷,其洋房几乎被银行拍卖。

其太太希望其遗产依据1958年遗产分配法令(1997年修正)分配后,出售有关洋房套现,但不幸的是,其家翁及家婆却反对出售。

他们认为,有关洋房是孩子生前以他辛苦赚来的血汗钱所买下。他们也怪责媳妇不懂得保护已故丈夫的遗产;反之,为了让自己保养青春美丽以改嫁他人,而胡乱花费亡夫的血汗钱。

家翁、家婆也因为担心媳妇改嫁,而争夺孙女的抚养权。这是一场悲剧性的误会,差点搞到有关房子就被银行拍卖。所幸的是,这对家翁家婆最终觉醒,并同意出售有关洋房。

看了以上案例,大家应清楚意识到,必须在世时立下恰当的遗嘱,在遗产分配上先做好妥当的安排,以保障您心爱的家人,免于他们遭受不必要的痛苦,也避免家庭成员之间出现不必要的误解与不愉快。

我有一名有遗产规划的客户,最小的孩子已成家立室,现年30出头的夫妇俩拥有两栋房子、两辆车、一盘小生意、一些银行存款、一些金饰及两名年幼的孩子。

虽然他们目前还算年轻,但也找我规划遗产,主要就是为了给两名年幼的孩子保障。

夫妻俩都深深了解到,若他们其中一人,尤其是身为一家经济支柱的丈夫,在孩子成年前发生不测,对整个家庭与孩子带来的风险。

从财务规划的观点而言,孩子还小的年轻夫妇都必须规划遗产。

在大马,当今有许多年轻夫妇联名购买房子,若夫妇俩都没立遗嘱,其中一人去世时,其遗产将依据1958年遗产分配法令(1997年修正)来分配。这项法令适用于大马半岛及东马的砂拉越州。

当任何人在没有遗嘱的情况下逝世,我们称之为无遗嘱死者(Intestate)。至于在沙巴,已逝者的遗产则会依据1960年遗产继承法令(Intestate Succession Ordinance Act1960)分配。

而回教徒则依据回教遗产分配法(Hukum Faraid)来分配遗产,称为无遗嘱遗产分配法(Rules of Intestacy)。

本文中,我会以适用于非回教徒的1958年遗产分配法令(1997年修正)作为根据,讲解非回教徒若没拥有恰当的遗产规划,所面对的后果。

在1958年遗产分配法令(1997年修正)下,若无遗嘱死者逝世,遗下配偶、父母(或爸妈其中一人)及孩子,那么,配偶及父母(或仍在世的父亲或母亲)将各获分配其遗产的半数,其余半数归其孩子所有。

【您的孩子】

找个身心财务健全的监护人

虽然在现实生活中,父母同时身亡是不太可能的事,但还是有可能会发生(例如交通意外)。

因此,我还是奉劝各位,如果您的孩子仍未达到21岁法定成年年龄,最好还是为他/他们规划。您应委任一名合法监护人,万一您在他们成年前即已发生不测逝世,由这名监护人照顾未成年孩子的生活起居。

受委的监护人必须在您逝世后,负责孩子的生活开销及教育费。若您未指定特定的监护人,那么,将由您的家人决定谁来照顾您的孩子,最终受委的孩子监护人,却可能并非您属意的那位。

您所委任的监护人,必须在身心及财务上都健全,有能力照顾与带大您的孩子,直到孩子21岁成年(回教徒18岁成年,非回教徒21岁成年)为止。

因此,由于年老体弱的关系,您的父母并不适合担任您孩子的监护人。有关监护人必须了解各种可能出现的后果,并完全同意身为监护人的各种角色与责任,包括财务上的责任。

另一个可行的做法是先问问自己,您在照顾自己孩子的当儿,是否愿意出任您姐妹的孩子监护人?身为监护人,您必须负责抚养及教育您姐妹的孩子,包括他们的生活费及教育费!

在您要求自己的姐妹,出任您孩子的监护人之前,您必须先自问上述问题。

小额保费换大额保障

为孩子设立信托,以保险融资(Insurance Funding for Trust Creation)。任何人接受成为孩子监护人的委任之前,最大的考量必然是财务责任,尤其是孩子们的教育费。

以上案例中,陈先生委任一名姐姐担任其孩子的监护人,但先决条件是,他须自行先为孩子准备一笔生活费及教育费,而他是透过买足保额充足的保险来进行,即万一他本身及其太太患上一种常见的疾病,保险公司理赔的保险金将支付予一名委托人(Trustee),作为孩子未来的生活费与教育费。

给监护人每月收入

该名信托人将给予监护人一笔“每月收入”,以支付孩子的生活费及教育费。投保是为孩子信托创造一笔金钱的最廉宜方法。您只需付出小额的保费,即可换得大额的保障。

这里有个简单范例,若设立一项信托的目的,是因为担心万一年轻的父母患上其中一种常见的疾病(但孩子不能是一名特殊儿童),孩子的生活费及教育费没有着落,那么,购买个人意外保险将是创造这类信托基金的最佳及最廉宜方法。

您只需每年支付少于1000令吉的保费,即可换得一笔百万令吉保额的保障。

设信托基金 寿险最廉宜最有效

不同的保单应对不同的目的。若您为孩子设立信托的目的,在于其特别的需求,那么个人意外保险将不是解决方案,尤其是您的孩子是特殊儿童。

对于有特别需求的孩子,父母们或可探讨一项特别信托基金,在父母双亡后,有一笔基金照料孩子的生活。在这方面,设立这类基金的方法有两个。您可选择在世期间设立在世信托(Living Trust)或遗嘱信托(testamentary trust)。

大部分拥有特殊孩童的父母,较不注重在孩子还在世时,为他们准备一项基金来应付他们的特别需求,反之,父母们只关注两人双亡后,孩子可能面对的情况。

至于遗嘱信托,只能通过生前缮写遗嘱进行。您必须在这分遗嘱中委任一名信托人,而针对为特别需求孩童而设的信托,委任机构信托人会比个人来的好。

信托中的资金可从死者(孩子父母或其中一人)的遗产或直接从保险公司理赔的保险金所得。

人寿保险是设立信托基金的最廉宜及最有效方法。一旦父母逝世,保险公司理赔的保险金将直接付给信托,无需经过取得遗产认证书(Grant of Probate)费时耗力的繁琐程序。

保额少过百万不划算

现在的问题是:市面上的保险种类如此繁多,哪一种最适合?我的答案是:这取决于您最关注的是什么而定。如果您担心的是您万一发生不测身亡,那么,纯粹只保障死亡利益的终身人寿保险,将是最合适的保单,理论上,这是最廉宜的终身人寿保单,因为它只提供死亡利益。

但事实上这点却未必正确,因为不同的保险公司拥有不同的保险成本。换句话说,上述保单也许是某保险公司最廉宜的终身人寿保单,但却可能不是市场上最廉宜的保单。

许多人也忽略了一个事实,即在财务负担上,其中一名不幸罹患严重疾病或永久与完全残疾(Total and Permanent Disablity,简称TPD)。为了医病,您可能已耗费了一大笔金钱,但与此同时,您还不需为您特殊孩子的特别需求而烦。

因此,同时拥有死亡利益、严重疾病及永久与完全残疾保障的终身人寿保单,将是您减轻忧虑的选择。这类保单,您或须在仍在世期间持续缴付保费,而保险公司的赔偿金将直接支付予您,而您可动用这笔钱来设立一个在世信托(Living Trust)。

不论是在世信托或遗嘱信托,保额不宜少过100万令吉(因为不划算),而您若委任机构信托人担任孩子信托的信托人,必须缴付常年的管理费。

每个家庭的情况及顾虑都不尽相同,您必须经过一个恰当的资料搜集程序,并咨询财务规划师来给予恰当的建议,以鉴定最适合您家庭情况与顾虑的方法及产品,来设立您所需的信托基金。

【您的房子】

11人分配半间房子

问题就在于,若父母在分得已逝孩子的遗产分额后,也同样在未立遗嘱的情况下逝世,一旦发生这个情况,依据上述法令,这名父亲或母亲所分得的已逝孩子的四分一遗产分额,将分配予其受益人,即其仍在世的另一半、孩子,以及已逝孩子的配偶及孩子(即其媳妇或女婿及内孙或外孙)。

让我举以下例子:

A先生及A女士有2名孩子。A先生的父母现年60余岁,而A先生有两名兄弟(其中一名兄弟已逝世,遗下太太及3名孩子)及2名姐妹,而A女士则是本身家庭(外家)的独生女。

若A先生在未立遗嘱下逝世,屋子的拥有权将归谁?若A先生逝世2年后,其父亲也随即离世,谁又会是屋子的合法继承人?

上表所示,在A先生逝世后,其太太将获分配A先生在有关房子50%分额的四分一。A先生的孩子将获分配这50%的二分一,A先生的父母则获分配50%的四分一。

然而,如上述表二所示,到了遗产分配的第二阶段,A先生上述50%房子拥有权的分配情况就变得非常错综复杂了。

这是因为原本由A先生及A太太所联名拥有的房子,将变成11人合共持有,即:A太太、A先生的两名孩子、A先生仍在世的长辈(A先生的母亲)、A先生已逝兄弟的配偶及孩子、A先生仍在世的兄弟及两名姐妹,总共11人来分配A先生生前持有的屋子50%拥有权。

洋房险遭拍卖

“天啊!”,各位看到这里,相信第一个反应会是这样。但这绝非开玩笑!

我认识一名年轻有为的公司总经理,他与一名空中小姐结婚后,育有一名年幼的女儿,但不幸在结婚5年后,就在生前未立遗嘱的情况下逝世。

由于在这名总经理逝世一年后,其遗孀无力摊还高昂的房贷,其洋房几乎被银行拍卖。

其太太希望其遗产依据1958年遗产分配法令(1997年修正)分配后,出售有关洋房套现,但不幸的是,其家翁及家婆却反对出售。

他们认为,有关洋房是孩子生前以他辛苦赚来的血汗钱所买下。他们也怪责媳妇不懂得保护已故丈夫的遗产;反之,为了让自己保养青春美丽以改嫁他人,而胡乱花费亡夫的血汗钱。

家翁、家婆也因为担心媳妇改嫁,而争夺孙女的抚养权。这是一场悲剧性的误会,差点搞到有关房子就被银行拍卖。所幸的是,这对家翁家婆最终觉醒,并同意出售有关洋房。

看了以上案例,大家应清楚意识到,必须在世时立下恰当的遗嘱,在遗产分配上先做好妥当的安排,以保障您心爱的家人,免于他们遭受不必要的痛苦,也避免家庭成员之间出现不必要的误解与不愉快。

Tuesday, 3 May 2016

马来西亚内陆税收局

根据马来西亚内陆税收局(LHDNM)的消息,所有纳税者可在 2016 年 3月1 日开始,透过电子报税系统,呈报自己在 2015 年的所得税报表(BNCP)。

內陆税收局发佈文告表示,內陆税收局將免费提供各类报税表,以便能够让纳税人更容易掌握、计算並运用网路提交相关的资料。而为了方便一些不谙英文的国民,马来西亚内陆税收局更是特意准备了官方中文版的参考版本,让国民能更准确地填上资料。无论你是使用表格报税,或者是使用电子报税,都可以参考一下。

***** 中文版本仅供参考,呈交表格时请以官方英文表格作准 ******

报税表种类共10种类型:

1. 种类 E 是僱主报税表

2. 种类 BE 是个人报税表(没经商)

3. 种类 B 是个人报税表(有经商)

4. 种类 P 是合作伙伴关係报税表

5. 种类 BT 是居留报税表(知识工作者、专家)

6. 种类 M 是个人报税表(非居留)

7. 种类 MT 是非居留报税表(知识工作者)

8. 种类 TP 是房地產报税表

9. 种类 TP 是机构报税表

10. 种类 TJ 印度联閤家庭报税表。

BE 是个人报税表

在购买保险时,有 5 件事保险代理不会告诉你

现代人一身挂钩着几个保险项目已经不是新鲜事!购买保险已经成为现代人不可或缺的生活保障!通常年龄越轻,所需缴付的保险费越少。当年龄越大才买保险,所需缴付的保险费越高。

购买保险主要的目的就是为了保障自己的未来,在发生意外或生病时能够得到应有的赔偿。不过,保险其实并不是那么简单而已。

在购买保险时,有 5 件事保险代理不会告诉你!

1 普通医药保险不包含孕妇生产时住院费用

你是否认为普通的医药保险包含了孕妇生产的住院费呢?告诉你,通常普通的医药保险并不包含孕妇生产住院费。在购买保险时要特别留意这一点。

2 保险挂钩投资计划的回筹并不一定正确

通常在购买保险时,保险代理有可能会顺便介绍保险中的投资项目。这时,保险代理将会出示去年或几年前投资计划所得,但是要提醒各位的是,这些数据都是过去的数据,未来可能不一定相同。在购买保险中的投资项目时要格外小心。

3 保险清单注明的疾病项目并不一定受保

通常保险单上都会注明受保的疾病项目,通常癌症是受保的项目之一。但是,要切记的是就算保险清单上注明受保的项目有癌症,这并不代表你能顺利获得保险赔偿。保险清单上有很多漏洞和隐藏条款。

4 高保险费,低保障

很多保险公司都会推出高保险费的保险项目供民众购买,不过要切记不是保险费高就是好保险。很多保险项目所征收的保险费是过贵,却提供低保障的。在购买保险时千万别抱着这是我朋友介绍,一定是好保险的概念购买,一定要确实了解保险后才购买。

5 不符合年龄没有保障

通常保险都会注明保险的保障年龄,比如说从18岁至70岁。记得,在70岁后保险保障将自动取消!千万别以为年龄过了所注明的数目后还能得到保险的保障。

购买保险主要的目的就是为了保障自己的未来,在发生意外或生病时能够得到应有的赔偿。不过,保险其实并不是那么简单而已。

在购买保险时,有 5 件事保险代理不会告诉你!

1 普通医药保险不包含孕妇生产时住院费用

你是否认为普通的医药保险包含了孕妇生产的住院费呢?告诉你,通常普通的医药保险并不包含孕妇生产住院费。在购买保险时要特别留意这一点。

2 保险挂钩投资计划的回筹并不一定正确

通常在购买保险时,保险代理有可能会顺便介绍保险中的投资项目。这时,保险代理将会出示去年或几年前投资计划所得,但是要提醒各位的是,这些数据都是过去的数据,未来可能不一定相同。在购买保险中的投资项目时要格外小心。

3 保险清单注明的疾病项目并不一定受保

通常保险单上都会注明受保的疾病项目,通常癌症是受保的项目之一。但是,要切记的是就算保险清单上注明受保的项目有癌症,这并不代表你能顺利获得保险赔偿。保险清单上有很多漏洞和隐藏条款。

4 高保险费,低保障

很多保险公司都会推出高保险费的保险项目供民众购买,不过要切记不是保险费高就是好保险。很多保险项目所征收的保险费是过贵,却提供低保障的。在购买保险时千万别抱着这是我朋友介绍,一定是好保险的概念购买,一定要确实了解保险后才购买。

5 不符合年龄没有保障

通常保险都会注明保险的保障年龄,比如说从18岁至70岁。记得,在70岁后保险保障将自动取消!千万别以为年龄过了所注明的数目后还能得到保险的保障。

公积金第二户口存款来缴付医药费

(图片源自:网络)

(图片源自:网络)当家人和会员本身身患重疾急需一笔费用缴付医药费或购买医药器材,会员可以申请提出公积金第二户口的存款以应付急用。公积金局会视会员申请状态而决定是否批准申请。公积金局有列出一份重疾清单供会员参考,只有清单中的重疾可以申请提款。

以下为使用公积金第二户口存款来缴付医药费的详情:

目的

让公积金会员可以提出第二户口存款以缴付自身或家人医药费用或购买医药器材。

申请资格

(i)大马公民

(ii)非大马公民(定居、在1998 年之前成为大马公积金会员)

(iii)年龄没有超过55岁

(iv)第二户口还有存款

提款资格

(i)家人医药,包括:配偶、孩子、领养孩子、父母、兄弟姐妹

(ii)公积金承认的紧急医药费用

(iii)拥有医药费/器材证明书

(iv)会员可以和其他会员共同承担相关医药费

(v)会员可以决定提款数额

(vi)以下情况下将不被批准:雇主已承担所有医药费、不受公积金承认的医药费用

提款数额

(i)实际医药费用

(ii)若雇主承担部分医药费,会员只可提出剩余的医药费数额

申请所需证件

(i)KWSP 9D表格

(ii)会员身份证正副本

(iii)银行存折或statement影印本

(iv)医药证明书

(vi)病患身份证副本

申请方法

(i)携带相关证件到附近KWSP处理

(ii)邮寄相关证件和表格到KWSP处理

更多详情

(i)亲临附近KWSP办公室

(ii)Tel: 03-8922 6000

(iii)上网服务平台

Subscribe to:

Posts (Atom)